Regional

REFORMA TRIBUTARIA y viabilidad del Monotributo en Venezuela (III)

martes 12 mayo, 2026

Ildemaro Pacheco

Se habla mucho en estos días de la necesidad de un “Monotributo” o régimen simplificado de tributación para las Pymes en Venezuela. La idea suena chévere: un solo pago mensual que te quite de encima el IVA, el ISLR y si nos ponemos ambiciosos, se podrían incluir los impuestos municipales y los subsistemas de seguridad social. Pero antes de comprar la idea, hay que mirar el vecindario y, sobre todo, nuestra propia “calle”, que tiene unas dinámicas que no se arreglan solo con una ley nueva.

Si miramos a Colombia, su Régimen Simple de Tributación (RST) es el “hermano mayor” de la región. Permite que negocios con ingresos de hasta 1.439.831 dólares anuales se formalicen con tarifas bajas. Sin embargo, tiene una regla de oro: la emisión de la factura electrónica es innegociable y la contabilidad es obligatoria. En cambio, el Nuevo RUS de Perú es para el pequeño comerciante de a pie, con cuotas de apenas 20 o 50 soles y sin obligación de llevar libros contables.

Comencemos a “pellizcarnos”. Si Venezuela opta por el modelo peruano de “cero contabilidad”, el Estado se queda ciego. Sin registros, no hay control interno y la brecha de incumplimiento se volvería un abismo. Analicemos pro y contras: Sin contabilidad el micro empresario se libera de disciplina, costos en honorarios. ¿Qué pierde? reportes necesarios para generar criterios, claro esto si el proceso contable va más allá del mero cumplimiento, y realmente se aplican los PCGA de manera correcta, pero quien más pierde es la administración tributaria, en cuanto a fuentes de información en las verificaciones.

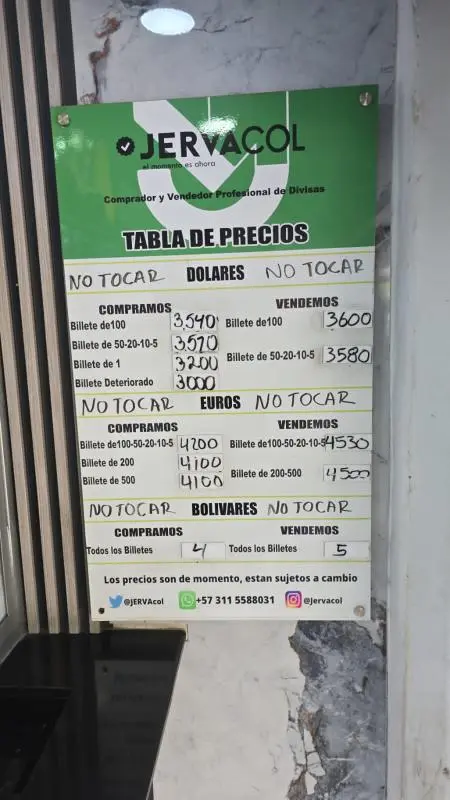

El gran muro de contención para cualquier reforma en 2026 es el tema de la bancarización y el manejo del efectivo. Aunque las cifras oficiales hablan de una tasa de bancarización del 97%, la realidad es que nuestra banca ha mutado hacia una “arquitectura de supervivencia transaccional”. No hay crédito, solo medios de pago. El gran dilema: la confianza en el Bolívar sigue mermada sin embargo Ecoanalítica señaló en 2024 un pico, en el que se verificó que el 75% de las transacciones a nivel nacional se hacen en bolívares (muchas de ellas digitales), sin embargo, en la frontera la historia es otra. En los municipios fronterizos del Táchira, el uso del peso colombiano supera el 90%, casi todas estas transacciones en efectivo. ¿Cómo metes ese tsunami de billetes físicos en un sistema tributario digital? Sin un plan urgente de recuperación de la confianza en el Bolivar, este sistema luce lejano.

Por su parte la banca ha dado pasos en firme para simplificar los procesos de pago como el popular “Pago móvil”, el Biopago, mecanismos contactless, sin embargo, los procesos para contar con una cuenta son engorrosos, lo cual juega en contra de la banca, situación que empeora cuando hay una población adaptada a mecanismos de pago novedosos, efectivos y rápidos como el mercado de criptoactivos.

La emisión de facturas por medios sistematizados es una lucha que se ha intentando en Venezuela por varios años sin mayores avances. Allí confluyen varios retos, a saber, el precio de los sistemas homologados, las máquinas fiscales o los servicios de imprentas digitales, así como los demás elementos de software necesarios; la dificultad para el acceso al financiamiento para la compra; la escasez de oferta al ser un mercado muy regulado; las deficiencias en el servicio eléctrico; el costo de acceso a internet de calidad y alta velocidad.

Un sistema simplificado en Venezuela es viable solo si entendemos que la formalidad no es solo pagar un tributo barato. Si seguimos con operaciones “en negro”, sin facturas y con una contabilidad de servilleta, el Monotributo será solo un pañito de agua caliente para una economía que necesita cirugía mayor.

En lo particular me gusta esa propuesta, pero veo retos interesantes en la implementación de medidas de control interno que sean sencillas y efectivas. Esperemos atentos, porque el que se descuide pierde.